住宅ローンについて

はじめに

住宅ローンを決めるにあたって

住宅ローンを決める際に大事なのは、現在ではなく、将来です。

そして、住宅ローンは、色々な商品がある中で、大きく3つに分かれています。

固定金利型、固定金利期間型、変動金利型の3つです。

それぞれの内容、メリットとデメリットを知っておくことで、将来のリスクを軽減できます。

現在、多くの住宅営業マンがすすめるプランは、変動金利か10年固定のどちらかです。

これは単純に、金利が低いからです。

モデルルームの返済試算なども、すべて変動金利で計算されています。

安いほど買ってもらいやすいので、当然のことですね。

しかし、慎重なお客さんは、変動金利に抵抗があるという人も多いです。

この場合、10年固定金利をすすめるのです。

固定金利の中でも比較的、金利が安いので紹介しやすいのです。

この金利のデメリットをしらず決めることで、将来のへの負担が増えていく可能性があります。

紹介されて決める流れは危ないです。

しかし、ご自身で調べていくにも面倒で途中で放棄しまいがちです。

金融検定協会の教材をまとめました。

是非参考にしてみてください。

また、最初の方に借入れ金額の参考表を記載します。

借入金額参考表

住宅ローン審査基準

|

年収(税込) |

返済比率 | 年間返済額 | 毎月の返済額(上限) |

| 200万円 |

30% |

60万円 | 5万円 |

| 300万円 | 30% | 90万円 |

7.5万円 |

| 400万円 | 35% | 140万円 | 約11.6万円 |

| 500万円 | 35% | 175万円 | 約14.5万円 |

|

600万円 |

35% | 210万円 | 17.5万円 |

年収の20~25%以内に収めるのが理想的

|

年収(税込) |

返済比率 | 年間返済額 | 毎月の返済額(上限) |

| 200万円 |

20% |

40万円 | 約3.3万円 |

| 300万円 | 20% | 60万円 | 5万円 |

| 400万円 | 25% | 100万円 | 約8.3万円 |

| 500万円 | 25% | 125万円 | 約10.4万円 |

|

600万円 |

25% | 150万円 | 12.5万円 |

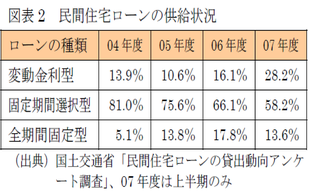

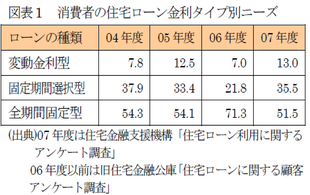

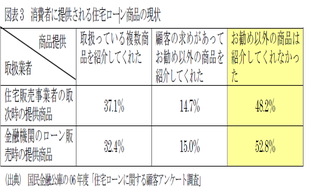

住宅ローンの借入の現況

上記のデータの通り、住宅ローン販売業者の説明ぎむが果たされていない現状です。

詳しい情報を見たい方は下記クリックをしてください。☟

住宅ローンの種類

1.固定金利型

2.固定金利期間型

3.変動金利型

説明・メリット・デメリット

1.固定金利型について

説明

フラット35に代表される「全期間固定金利タイプ」のもと、旧公庫ローンに代表されるような、途中(11年目から変更されるものが一般的)から金利が変更される「段階金利タイプ」との2種類に分類される。

最近では、フラット35とは別に、独自に長期間の住宅ローンを販売する民間金融も多く登場しているが、その場合には、「10年超~15年以内」「15年超~20年以内」「20年超~35年以内」と期間を区切り、金利もその期間毎に異なるケースが一般的になっている。

メリット

1.予め返済額が確定しているのでライフプランが立てやすい。

2.金利が予め決まっているので、市場の金利動向に影響を受けない。

3.金利が低いうちにこのタイプでローンを組むと金利上昇リスクをヘッジできる。

デメリット

1.高金利で組むと、市場の金利が下がった際に、低金利のメリットが受けられない。

2.変動金利に比べると設定されている金利が比較的高いので、毎月返済額が高めになる。

2、固定金利期間型について

説明

当初一定期間の金利を固定するタイプのローンで、固定期間の終了時点で再度変動金利か固定金利かを選択するものが一般的である。

ただし、固定金利を再選択する際には手数料がかかるなど、金融機関によって多少取り扱いが異なるため事前に確認をしておくことが望ましい。

固定できる期間は、1~20年等と金融機関によって異なる。

最近では、多くの金融機関で金融優遇を行っているが条件が複雑になっているので、利用の際は十分注意が必要である。

商品内容は大きく2つに分かれており、1つは、当初選択期間の金利優遇幅を大幅に儲け固定期間期間終了の金利遊具幅を小さくするものと、

もう1つは、完済まで全期間同じ金利遊具幅を適用すものがある。

どちらが有利かは、返済計画や、将来の金利動向をどう考えるかによって異なるので、十分にシュミレーションをしたうえで、理解、納得して決めなければならない。

メリット

当初固定金利期間によっては、現在、の金利情勢では金利が低く抑えられるので、一定期間の月返済額が抑えられる。

固定金利が終了した時点で、その時の金利情勢に合わせて再度金利タイプを選び直せる。

デメリット

一定期間の金利は固定できるものの、固定金利期間終了時点ではその時の金利が適用されるので、例えば、借入後に金利が上昇すれば返済額が増大する、あるいは

借入時には期間終了後の適用金利が不明なため返済額が確定しないので、返済計画が立てにくい。

最大のリスクは約束の固定金利期間が終了した際に適用金利が上昇した場合、金利変動時の返済額の変更に上限がないため、返済が困難になる可能性があるので十分注意が必要。

3、変動金利について

説明

民間の金融機関が多く取り扱うタイプで、一般的に年に2回(4月10月)市場の短期プライムレートに連動して金利が見直される。

金利の上昇、下落によって返済額がかわるので、高金利時に借りると将来金利が低下した場合は、それにあわせて返済額も下がるが、低金利時に借りると金利の上昇により返済額も増えるため、借入時に将来の返済額確定できない。

ただし、元利均等返済の場合、金利の変更がされても、毎回の返済額のうちの元本と利息の充当割合が変わるだけで、実際には5年間見直されない(5年ルール)が、金利が急速に上昇した場合には利息額も急増し、毎月支払うべき利息額が毎月返済額よりも多くなることがある。

このような場合には、毎月返済額を超えた利息分は未払利息として取り扱われ、後日、金利が下がった段階で元金に優先して支払うことになっていたり、最終返済時にまとめて支払わなければならないなど、金利上昇によって支払い利息が増えれば、返済負担も増えることにも注意が必要である。

メリット

低金利時は、返済額は一番小さくなる

5年間返済額がかわらない(5年ルール)

5年おきに金利が上下するが、金利の上昇は125%以上上がらないようにリスクの軽減が配慮されている。(125%ルール)

デメリット

高金利時は、返済時は一番高くなる

金利上昇に伴った影響により生じた金利は、毎月の返済金額よりも優先に金利を毎月支払わないといけないため、返済期間が終わてっも、返済金額が変わらず、返済額がなくなるまで支払い続けなければないリスクがある。

民間金融には、5年ルール、125%ルールが適用されない金融機関もあるので注意が必要。

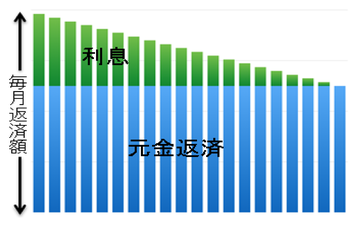

元利均等返済・元金均等返済

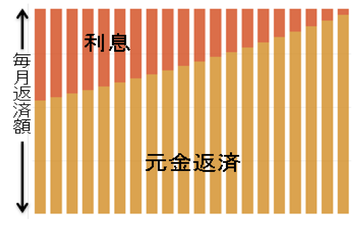

元利均等返済は、毎月返済額が一定になるように計算されたものです。

返済額は一定ですが、その内訳は、返済が進むほど元金が減るので利息額は減っていき、その分元金の返済額が増えていきます。

元金均等返済は、元金の返済額はずっと一定というものです。返済が進むほど利息額が減っていくので、毎月返済額は毎回減っていきます。

元金均等返済と元利均等返済の計算例

元金均等返済

前提条件

物件価格:30,00万円

頭金:0万円

借入金額:30,00万円

元金均等返済型(ボーナス返済なし)

借入期間:30年(360回)

適用金利:1.5%

答え

元金均等返済における毎月の返済額は、借入金額÷借入月数

30,00万円÷360回=8.33万円

30,00万円×1.5%=45万円÷12ヶ月=3.75万円

83,333+37,500=120,833円

一年毎に再計算されて減っていく考え方

元利均等返済

物件価格:30,00万円

頭金:0万円

借入金額:30,00万円

元利均等返済型(ボーナス返済なし)

適用金利1.5%

返済期間30年(360回)

答え

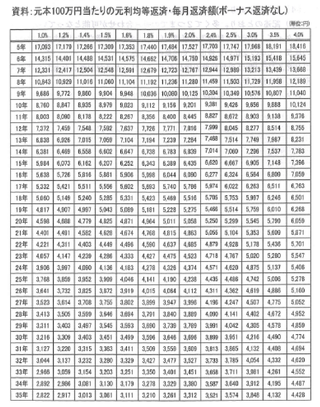

公式

毎月返済額=借入額100万円あたりの毎月返済額×30

借入額100万円あたりの毎月返済額は

下記一覧表の金利1.5%の返済期間30年で合うところを探す

3,451円になる

3,451×30=103,536円

という結果になる

この結果を見ると次のような特徴がわかります。

・当初の返済額は元金均等返済の方が多くなる

・返済期間が進むと、ある時点から元金均等返済の方が毎月返済額が少なくなる

・総返済額は元金均等返済の方が少ない